解決できる悩み👇

- キャッシュレスって逆に手間じゃない?

- キャッシュレスって無駄遣いしそう

- キャッシュレスってムズかしそう

- 現金じゃだめなの?

提供できる未来👇

- レジで小銭を出して後ろの人を待たせる人ではなく、キャッシュレスでクールに支払いを済ませられる人になれる

- 手間で不透明になりがちな現金での家計管理を、キャッシュレスで明瞭な家計管理へ変貌させる

- 小銭パンパンの財布整理から抜け出せる

この記事の内容👇

- なぜ今「現金を使わない生活」なのか?基本と考え方

- 現金を手放して手に入る「圧倒的な3つのメリット」

- キャッシュレスのデメリットと賢い対処法

- 失敗しない!キャッシュレス生活を成功させる「鉄壁の設計図」

- ミニマリストが重視する「キャッシュレス決済」3つの絶対条件

- 【厳選】これだけでいい!私が残した「3つの決済」とSuica不要論

- あなたはどっち?「キャッシュレス生活」の適性診断

- Q&A|現金派の「ここが不安」に投資家が本音で答えます

- まとめ|現金を使わない生活は「自分を大切にする設計」

「小銭を出すのに手間取って、後ろの人の視線が痛い……」

「ATMに並んで手数料を払うたび、なんだか損をしている気がする」

「家計簿をつけようと思っても、財布に溜まったレシートを見るだけで溜息が出る」

もしあなたがそんな小さなストレスを抱えているなら、今こそ「財布の中身」と一緒に、その「悩み」を断捨離してみませんか?

かつての私は、パンパンに膨らんだ財布を持ち歩き、1円単位の小銭を管理することに必死でした。しかし、投資を学び、生活の効率化を突き詰めてたどり着いた答えは、驚くほどシンプルなものでした。

「現金を使わない生活こそが、ミニマリストへの最短ルートである」

キャッシュレス生活は、単にポイントが貯まってお得というだけの話ではありません。重い財布を手放し、レジでの滞在時間を削り、家計管理を全自動化する。それは、あなたの人生から「無駄な思考」を削ぎ落とし、本当に大切なことに集中するための**「ライフスタイルの設計」**なのです。

「でも、キャッシュレスって使いすぎが怖いし、なんだか難しそう……」

「現金が一番安心じゃないの?」

そんな不安を抱く方のために、本記事では現金を使わない生活のメリット・デメリットから、失敗しないための具体的な設計図まで、投資家としての視点を交えて徹底的に解説します。

この記事を読み終える頃には、あなたの財布は驚くほど軽くなり、代わりに「お金に対する心の余裕」がどっしりと居座っているはずです。小銭のジャラジャラいう音から卒業して、クールでスマートな「新しい自分」への一歩を踏み出しましょう。

「この記事ではキャッシュレスについて解説しますが、そもそもなぜ私がこの経済圏を推しているのか、全体戦略を先に知りたい方は**こちらの記事**を先に読んでみてください」

- 現金払いは頭が悪い?①:なぜ今「キャッシュレス」なのか?基本と考え方

- 現金払いは頭が悪い?②:キャッシュレスの「圧倒的な3つのメリット」

- 現金払いは頭が悪い?③:キャッシュレスのデメリットと賢い対処法

- 現金払いは頭が悪い?④:失敗しない!キャッシュレス生活を成功させる「鉄壁の設計図」

- 現金払いは頭が悪い?⑤:ミニマリストが重視する「キャッシュレス決済」3つの絶対条件

- 現金払いは頭が悪い?⑥:【キャッシュレス】これだけでいい!私が残した「3つの決済」とSuica不要論

- 現金払いは頭が悪い?⑦:あなたはどっち?「キャッシュレス生活」の適性診断

- 現金払いは頭が悪い?⑧:Q&A|キャッシュレスの「ここが不安」に投資家が本音で答えます

- 現金払いは頭が悪い?⑨:まとめ|キャッシュレスは「自分を大切にする設計」

現金払いは頭が悪い?①:なぜ今「キャッシュレス」なのか?基本と考え方

「キャッシュレス」と聞くと、多くの人は「ポイント還元でお得になるもの」というイメージを持つかもしれません。しかし、投資家であり、効率的な暮らしを求めるミニマリストとしての視点に立つと、その本質はもっと別のところにあります。

なぜ、あえて「現金を使わない」という選択をするのか。それは、私たちの人生において最も希少な資源である「時間」と「脳のリソース」を守るためです。まずは、キャッシュレス生活の根底にある考え方から整理していきましょう。

基本と考え方①:キャッシュレスは単なる「決済手段」ではなく「時間の創出」である

レジの前で財布を広げ、指先で小銭を転がしながら「えーっと、あと4円……」と探す数秒間。あるいは、お釣りを受け取り、小銭入れのポケットを仕分けて収納する数秒間。一つひとつは微々たる時間かもしれません。

しかし、これを一生涯繰り返すとどうなるでしょうか。仮に1日3回の会計で合計30秒使っているとすれば、年間で約3時間、30年で約90時間、丸4日分近い時間を「小銭と格闘するためだけ」に費やしている計算になります。

キャッシュレス決済なら、スマホやカードをかざすだけで一瞬で終わります。この「数秒の積み重ね」をカットすることは、あなたの人生に自由な時間を生み出す「投資」と同じなのです。小銭を数える数秒を捨て、人生を豊かにする時間に充てる。これこそが、キャッシュレスがもたらす真の価値です。

基本と考え方②:目的は「ポイント」ではない。「生活のノイズを消すこと」にある

「還元率1%」「今なら〇〇ポイント進呈」といった言葉に踊らされ、複数のペイ系アプリを使い分け、レジ前で「えーっと、ここはどのアプリがお得だっけ?」と悩む。これでは本末転倒です。

ミニマリスト流のキャッシュレスの定義とは、**「生活から決済というノイズを消し去ること」**にあります。

ポイントはあくまで「副産物」に過ぎません。真の目的は、支払いの際に「迷う」「悩む」「手間取る」という脳の無駄遣いを断捨離し、思考を常にクリアに保つことです。還元率のわずかな差のために脳のメモリを消費するのではなく、一つの決済手段に固定して「何も考えずにスマートに終わらせる」。この潔さこそが、ミニマリスト的なキャッシュレスの在り方です。

基本と考え方③:現金派が抱く「見えないコスト」の正体

現金を使っている人は、よく「現金なら手数料がかからないから安心」と言います。しかし、そこには多くの「見えないコスト」が隠されています。

まず、「ATM手数料と移動時間」です。わざわざ銀行やコンビニへ行き、列に並んで現金を引き出す。その数分間と、時間外であれば数百円の手数料。これは純然たる「負債」です。 次に、「衛生面と物理的リスク」。不特定多数の手に触れた紙幣や硬貨を持ち歩くストレスや、紛失・盗難時に1円も戻ってこないリスク。

そして何より大きいのが**「管理の手間」**というコストです。レシートを溜め、手書きで家計簿をつけ、財布の中身と照らし合わせる……。この膨大な作業時間は、現金を選んでいるがゆえに発生する「人生の損失」に他なりません。キャッシュレスは、これらの負債を一掃するための最強の武器なのです。

当ブログでオススメしている住信SBIネット銀行なら

手数料の問題は解決すると思います。

しかし、移動と手間はどうしても存在します。

関連記事 【逆説】住信SBIネット銀行がヤバイから選んだVポイント経済圏!

現金払いは頭が悪い?②:キャッシュレスの「圧倒的な3つのメリット」

「現金を手放すと、世界が変わる」——。これは決して大げさな表現ではありません。

しかし、なぜこれほど便利なキャッシュレスが普及しても、頑なに現金派を貫く人がいるのでしょうか。そこには、現金にしかない「防御力」とも言えるメリットがあるのも事実です。

ここでは、あえて現金派が抱く「安心感」の正体を紐解いた上で、それを踏まえてもなお手に入る「キャッシュレスの圧倒的メリット」を比較・検証していきます。

メリット①:現金派が「あえて現金を使い続ける」納得の理由

まず、現金というシステムが持つ強固な信頼性とメリットを整理しましょう。

- 究極のセキュリティ: ネット上に口座情報や個人情報を入力する必要がないため、データ流出やハッキングのリスクは物理的に「ゼロ」です。

- 不正利用の心配がない: 自分の手元にあるお金がすべて。カードのスキミングやスマホの乗っ取りで、知らない間にお金が消える恐怖がありません。

- 匿名性とプライバシー: どこで何を買ったか、誰にも(国家や企業にさえも)データとして残されません。

- 管理の簡便さ: IDやパスワード、認証の手間は一切不要。機械類が苦手な人でも、現物は嘘をつきません。

- 物理的な予算管理: 財布の中にある分しか使えないため、強制的に「使いすぎ」を防ぐことができます。

- 海外やローカルでの強さ: QRコード決済が浸透していない国の屋台や、地方の個人商店など、現金が唯一の「共通言語」である場面は依然として存在します。

これらの安心感は非常に強力です。しかし、これらを理解した上で、あえて「現金を手放す」ことで手に入る未来は、その不安を補って余りあるほど「クール」なものなのです。

匿名性とプライバイシーは、良い面もあるんだけれど

脱税に利用したりすることもできて、良し悪しなんだよ。

番外編:

海外旅行での為替レート

先日、台湾へ旅行に行ってきました。色々勉強になったことがありましたが、今回は為替レートについてシエアできればと思います。

今回は、空港で現金を2万円分、台湾ドルへ両替していきました。

➡️ ステップ 1: 空港レートでの計算

提示された「5.78」というレートで、20,000円がいくらになるかを計算します。

受け取れる台湾ドル=20,000÷5.78=3460.2

でしたので、キリよく3,500台湾ドルを受け取るために約20,230円を両替しました。

➡️ ステップ 2: 市場レートとの比較

現在の市場実勢レート(1TWD=約4.87円)で計算すると、本来の価値は以下の通りです。

本来の価値=20,000÷4.87=4106.7

空港で両替すると、市場レートより約646台湾ドル(日本円で約3,100円相当)も目減りしている計算になります。

➡️ ステップ 3: 手数料率の確認

この計算から、空港での両替手数料がどれほど高いかが分かります。

手数料率=(5.78-4.87)÷4.87×100=18.6%

三井住友カードの海外事務手数料(3.63%)と比べても、空港の現金両替は非常に割高です。

左の画像は私が台湾で実際に利用したカードの明細になります。

右の画像は株式会社アップスのチーフエバンジェリスト「りゅーいち氏」作成の日本のキャッシュレス決済市場の最新動向を網羅した「キャッシュレス業界カオスマップ 2025年版」になります。

台湾ではクレジットカードが結構使えました。

現金が必要な場面もありますが、

私の場合5,000円もあれば足りたかもしれません。

多く両替すればそれだけ手数料も取られます。

こういうところでもキャッシュレスがオススメなんだと改めて感じられました。

国で推奨する制度でもあります。👇

経済産業省は、キャッシュレス決済比率を2025年までに4割程度にするという政府目標の達成に向け、関係省庁と連携しつつ、キャッシュレス決済の推進に取り組んでおり、キャッシュレス決済比率を定期的に算出・公表しています。

https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html

メリット②: レジでの「小銭渋滞」から解放!スマートでクールな決済体験

現金のメリットは「確実性」ですが、その代償は「停滞」です。

レジで後ろの人を待たせながら小銭を探すあの焦り、自分のせいで列が伸びていく罪悪感。キャッシュレスはこれらを一瞬で消し去ります。

スマホをかざす、あるいはカードを差し込む。わずか1秒で「ピッ」と終わる姿は、周囲に配慮ができる大人の余裕さえ感じさせます。後ろの人に時間をプレゼントし、店員さんの作業を減らす。この**「紳士・淑女の振る舞い」**こそが、ミニマリストが求めるスマートな決済体験の本質です。

メリット③:家計簿は「書く」から「見る」へ。完全自動化される家計管理

現金の匿名性はメリットですが、同時に「家計管理の不透明さ」というデメリットを生みます。

「いつの間にか財布が空っぽだけど、何に使ったか思い出せない」……そんな使途不明金に悩むのは、現金を使っているからです。

キャッシュレスなら、明細が勝手にデジタルで記録されます。家計簿アプリと連携すれば、支出が自動でカテゴリー分けされ、あなたは週末にそれを**「見るだけ」**。

1円のズレに悩まされ、レシートをスマホで撮る手間さえ断捨離できる。不透明だった「お金の流れ」がクリスタル化される快感は、一度味わうと現金生活には二度と戻れません。

メリット④:資産形成のブースター。ポイントと特典を「確実」に回収する

「ポイントはおまけ」と言いつつも、投資家としては「1円も戻らない現金」を使い続けるのは、わざわざ利回りマイナスの金融商品を選んでいるようなものです。

日常生活のすべての支払いをキャッシュレスに集約すれば、年間では数万、数十年では数十万、数百万という「還元」が発生します。現金派が「不正利用を恐れて」守っている数百円のセキュリティより、キャッシュレス派が「賢く受け取る」ポイントの恩恵の方が、トータルでの資産形成には圧倒的に貢献します。この**「同じ出費を資産に変える魔法」**は、キャッシュレスを選択した人だけが使える特権なのです。

現金払いは頭が悪い?③:キャッシュレスのデメリットと賢い対処法

キャッシュレスの光の部分ばかりを見て、影から目を背けるのは投資家として不誠実です。現金派が抱く「不安」や「デメリット」には、実は正当な理由があります。

しかし、それらのリスクを「避ける対象」ではなく「管理する対象」として捉え直せば、キャッシュレス生活は一気に盤石なものになります。現実から逃げず、デメリットに対する具体的な処方箋を確認していきましょう。

デメリット①:「見えないお金」の恐怖。使いすぎを防ぐための心理的防壁

「現金なら財布が空になれば気づけるけれど、キャッシュレスは使いすぎてしまいそう」

これは最も多い不安の一つです。確かに、物理的なお札の重みが消えることで、支出に対する痛み(支払いの痛み)を感じにくくなる側面はあります。

しかし、現代のキャッシュレスには現金にはない**「リアルタイムの監視機能」**があります。

決済の瞬間にスマホに届く「プッシュ通知」を設定し、利用履歴をいつでも一覧で確認できるようにする。すると、財布の中身を覗き込むよりもはるかに正確に「今月あといくら使えるか」が可視化されます。「財布が減らないから使う」という受け身の状態を、「通知が来るからセーブする」という能動的な管理に変える。この心理的な防壁を一段築くだけで、現金生活よりもむしろ支出を抑えることが可能になります。

デメリット②:災害時・メンテナンス時の脆弱性。常に備えておくべき「最小限の現金」

キャッシュレス生活における最大の弱点は、停電や通信障害、あるいはシステムのメンテナンスです。大規模な災害が起きれば、どれほどスマホの中に残高があっても、目の前のパン一つ買えないという事態が起こり得ます。

投資家として「全資産を一つの決済手段に集中させる」のは、リスク管理の観点からNGです。

そこで私が提唱するのは、**「ミニマムなバックアップ現金」**の所持。財布の奥に千円札を数枚忍ばせておく、あるいはスマホケースの裏に緊急用の紙幣を一枚挟んでおく。

完全排除を目指すのではなく、99%をキャッシュレスにしつつ、残りの1%で致命的なリスクを回避する。この「遊び」を持たせることが、ミニマリスト的でありながら強靭な生活スタイルを作る秘訣です。

デメリット③:スマホ依存とセキュリティ。デジタル・リテラシーを味方につける

紛失や不正利用への不安も、正しい知識があれば「安心」に変えられます。

今のスマホ決済やクレジットカードには、生体認証(顔認証・指紋認証)や、紛失時の即時利用停止機能、そして万が一の際の「不正利用補償」が標準装備されています。むしろ、落としたら最後、1円も戻ってこない現金よりも、補償制度があるキャッシュレスの方が「守られている」とも言えるのです。

さらに、今の時代は**「ネット通販との相性」**という問題も無視できません。

私はかつて、ネット通販を利用した際に「カードは怖いから」と代引きを選んだことがありますが、そこで待っていたのは「数百円の手数料」と「在宅で現金を準備して待つ手間」でした。カード決済なら手数料は無料で、玄関に置いてもらう「置き配」もスムーズです。

セキュリティを恐れてネット通販の利便性を捨て、余計な手数料を払い続けるのは、現代における大きな損失。テクノロジーを怖がるのではなく、正しく設定し、味方につける。これこそが、デジタル時代の賢い生き方です。

現金払いは頭が悪い?④:失敗しない!キャッシュレス生活を成功させる「鉄壁の設計図」

キャッシュレス生活で多くの人が挫折する原因は、仕組みの「複雑化」と「支出のブラックボックス化」です。便利さを求めて始めたはずが、複数のペイアプリを使い分け、残高管理に追われ、気づけば支出が予算をオーバーしている……。

そんな失敗を未然に防ぎ、ミニマリストのように洗練された家計を作るための「鉄壁の設計図」を解説します。

設計図①:決済手段の「多すぎ」は毒。メインを1〜2本に絞るべき理由

「この店はAペイが5%還元、あっちの店はBカードが3%還元……」。こうした還元率の最適化は、一見賢いように見えて、実はあなたの「脳のメモリ」を大量に消費しています。

決済手段が増えれば増えるほど、「どこで、いくら使ったか」の把握が困難になり、家計管理は一気に不透明になります。投資家にとって、数%の還元率の差よりも、**「支出の全体像が常にクリアであること」**の方がはるかに価値があります。

決済時の「迷い」をゼロにするために、メインの決済手段は1〜2本にまで絞り込みましょう。選択肢を削ぎ落とすことで、支払いはよりスムーズになり、管理のストレスからも解放されます。

当ブログでは下記の2つをメインとサブで

使用することをオススメしております。

関連記事 Vポイント経済圏の軸!三井住友NLゴールドを選んだ一番の理由!

関連記事 ポイントに縛られずPayPayを使う思考を8stepで解説!

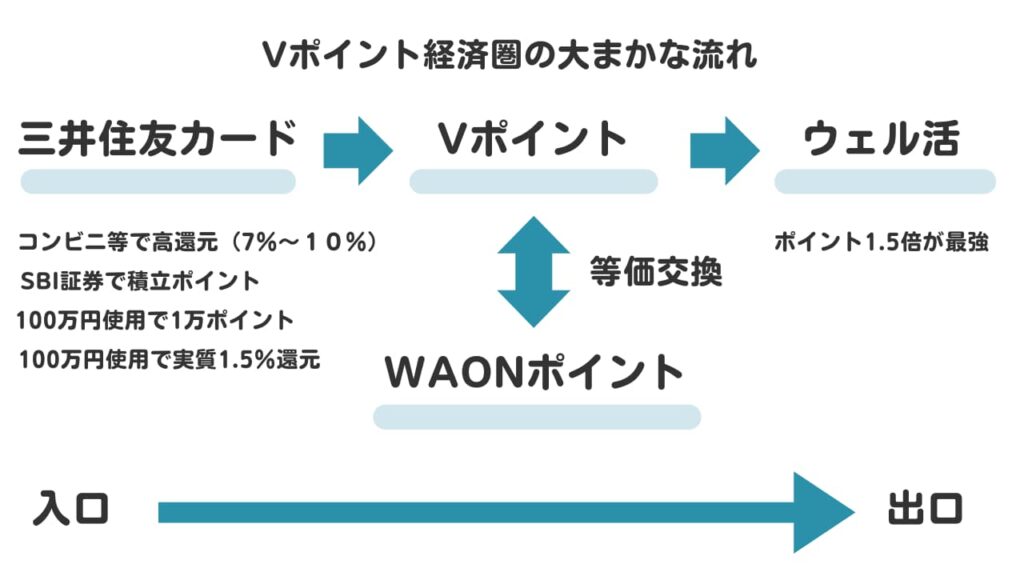

設計図②:Vポイント一本化で実現する「究極のシンプル経済圏」

私が数ある決済手段の中から最終的に選び抜いたのが、**「三井住友カード×Vポイント」**の組み合わせです。

この経済圏の魅力は、その圧倒的なシンプルさにあります。コンビニや飲食店での高い還元率、SBI証券での投資信託積み立てとの親和性、そして貯まったポイントをウェル活などで効率よく出口へ繋げられる一貫性。

あちこちのポイントをバラバラに貯める「ポイントの分散」を防ぎ、Vポイントという一つの大きな川に集約する。この「一本化」こそが、思考をシンプルに保ちながら、資産形成のスピードを最大化させる最強の戦略です。

関連記事 【新常識】ポイ活をシンプルにする4つの理由|Vポイント経済圏

関連記事 【初心者必見】Vポイントはウェル活が前提|迷わず使い切る設計

設計図③:キャッシュレスと相性抜群の「銀行口座」選び

キャッシュレスを支えるのは、土台となる「銀行口座」です。

カードの引き落とし日になって「残高が足りない!」と慌てるのは、スマートではありません。選ぶべきは、カード決済とリアルタイムで連動し、即座に通知が届くネット銀行(三井住友銀行のOliveなど)です。

特に大切なのは、**「支払った瞬間に残高の変化を実感できる環境」**を作ること。連動性の高い口座を選ぶことで、デジタル上の数字が単なる「記号」ではなく、自分の大切な「資産」であることを常に意識できるようになります。

ドコモSMTBネット銀行へ改名が決まっているけども

使い勝手は変わらず便利なのでVポイント経済圏にオススメです。

関連記事 【逆説】住信SBIネット銀行がヤバイから選んだVポイント経済圏!

設計図④:「物理的に現金を減らす」——使いすぎを完璧に防ぐ究極の防衛策

「それでも、やっぱりキャッシュレスだとお金を使った実感が湧かなくて使いすぎてしまう……」

そんな方に私が最もおすすめし、実際に効果があった方法が**「キャッシュレスで支払った金額と同じ分の金額を、その場で口座から移動する」**というハイブリッドな手法です。

お店ではスマートにキャッシュレスで決済し、ポイントもしっかり受け取る。しかし、帰宅後(あるいはその場)で、支払った同額の金額を口座から移します。

こうすることで、デジタルで支払いながらも、物理的に手元から現金がなくなる痛みを強制的に作り出すのです。これなら「お金を使った実感」が嫌でも湧きます。もちろん、財布に現金があれば現金を移してもOKです。

この減らした金額を「カード引き落とし専用の口座」にこまめに入金しておけば、引き落とし日に残高不足で困ることもありません。ここで大切なのは、**「減らした現金はなるべく早く手元から離す(別の場所へ移す)」**こと。

この「手動のキャッシュレス」をしばらく続けると、次第に脳がデジタル決済の金額をリアルな現金として認識できるようになり、自然と無駄遣いが減っていきます。

こういうときに、住信SBIネット銀行の目的別口座はすごく便利です。

お金に色をつけるイメージですね。貯める口座、支払う口座etc

設計図⑤:支払いは「一括払いのみ」と「視覚化」を徹底する

キャッシュレス生活を「借金生活」に変えないための鉄則は、**「一括払い以外は選択肢から消す」**ことです。リボ払いや分割払いは、未来の自分に負債を押し付ける行為であり、投資家の思考とは真逆のものです。

また、支払った分は必ず家計簿アプリなどで**「視覚化」**してください。「今月はあといくら使えるのか」という数字が常に目に入る状態にしておく。

「絞る・一括・視覚化」。この3つを徹底するだけで、キャッシュレスはあなたの資産を奪う悪魔から、資産を増やすための最強のツールへと変わります。

関連記事 【ブログ】節約投資家のキャッシュレスでズボラな家計管理

現金払いは頭が悪い?⑤:ミニマリストが重視する「キャッシュレス決済」3つの絶対条件

ミニマリストが追求するのは「持ち物の少なさ」だけではありません。真のミニマリズムとは、思考のノイズを削ぎ落とし、日常の選択を最小限にすることです。

キャッシュレス決済も、ただ導入すればいいわけではありません。ミニマリストとしての哲学を持った「選び方」をすることで、家計管理はさらに美しく、シンプルに研ぎ澄まされます。

絶対条件①: アプリの数を増やさない:便利さより「少なさ」を重視

スマホの中に何枚も決済アプリが並んでいる状態は、脳にとって「散らかった部屋」と同じです。似たような機能のアプリは潔く一本化し、アプリのアイコンを1つ減らすことに価値を置きます。管理するパスワードや更新の手間を減らすことが、心の余裕に直結します。

絶対条件②:どこでも使える汎用性:ローカル店への対応力をチェック

どれほど便利なアプリでも、使える場所が限られていては「結局、現金も必要」という中途半端な状態を生みます。特に、近所のスーパーやドラッグストア、お気に入りの個人店など、自分の生活圏を90%以上カバーできる「汎用性」こそが、財布を薄くするための必須条件です。

100%みたいな完璧は目指さなくてOKだよ。

逆効果になるときがあるので、ゆったりとした気持ちが大切です。

絶対条件③:還元率より「管理のしやすさ」|複雑なキャンペーンはノイズ

「今だけ5%還元!ただしエントリー必須」といった複雑な仕組みは、ミニマリストにとっては時間の無駄です。ごくたまにしか使わない店舗の専用アプリなどは、思い切って削除しましょう。数円の得のためにアプリを維持するコスト(思考の占有)の方が、高くつくからです。

現金払いは頭が悪い?⑥:【キャッシュレス】これだけでいい!私が残した「3つの決済」とSuica不要論

私が決済手段を選ぶ際に、還元率以上に大切にしている「ミニマリズムの基準」があります。そんな私が最終的に絞り込んだ決済手段は、わずか3つです。

3つの決済方法①:精鋭リスト:クレカ・PayPay・Suica

- メインクレジットカード(三井住友カード等): 支払いの大黒柱。

- PayPay: クレカが使えない個人店や割り勘用のバックアップ。

- Suica: 交通系では必須の価値なので例外的に採用。

この3つがあれば、現代社会で困ることはまずありません。

3つの決済方法②:【提言】Suicaなどの交通系ICから「クレカのタッチ決済」へ

ここで、ぜひ早めに進めてほしい改革が「交通系ICカード(Suica等)からの卒業」です。

これまで電車やバスに乗るには、専用のICカードやアプリが必要でした。しかし今、**「クレジットカードのタッチ決済(コンタクトレス決済)」**で改札を通過できる仕組みが急速に広がっています。

東急電鉄や大阪メトロなどではすでに導入され、さらに2026年3月からは関東の鉄道11社局でも順次導入予定となっています。

わざわざ交通系ICにチャージする手間、残高を気にするストレス、そしてアプリを1つ余分に持つこと。これらはすべて、クレカ1枚に集約することで断捨離できます。「鉄道利用=クレカ」へと移行することで、あなたの決済システムは究極のシンプルへと近づくはずです。

外国人の利用を考えて急速に拡大している模様。

早く世間一般的になって欲しいものです。

そうすると、又、1枚カード(アプリでも)が減らせますねw

現金払いは頭が悪い?⑦:あなたはどっち?「キャッシュレス生活」の適性診断

キャッシュレス生活がどれほど効率的でスマートだとしても、すべての人にとって「正解」であるとは限りません。お金との向き合い方は、その人の性格や価値観に深く根ざしているからです。

無理をして導入してストレスを溜めるのは、ミニマリストの精神にも反します。あなたがキャッシュレスという波に乗るべきか、それとも現金の良さを活かすべきか、その適性を客観的に診断してみましょう。

適性診断①:向いている人|効率を愛し、家計を「見える化」したい合理主義者

キャッシュレス生活で最大の恩恵を受けられるのは、**「無駄を嫌い、合理性を重んじる人」**です。

具体的には、投資に関心があり「1円の価値」を複利で考えられる人や、持ち物を最小限にしたいミニマリスト、そして何より自分の時間を1秒たりとも無駄にしたくない時間に厳しい人が当てはまります。

こうした方々にとって、支払いの自動記録や小銭からの解放は、単なる便利機能を超えた「快感」になります。家計の「見える化」が進むことで、浮いたお金を投資に回すスピードも上がり、資産形成の良循環が生まれるでしょう。

適性診断②:向かない人|管理より「手触り」を重視し、デジタルに強い拒絶がある人

一方で、**「実体としての温かみや、アナログな管理に喜びを感じる人」**には、無理なキャッシュレス化はおすすめしません。

例えば、お札を数える時の手触りや、紙の家計簿にペンで丁寧に書き込む時間に「豊かさ」を感じる人です。また、スマホの操作やID・パスワードの管理に対して、便利さを上回るほどの強いストレスや拒絶感がある場合も、現金という「物理的な信頼」を優先したほうが精神的な健康を保てます。

「これ以上スマホに縛られたくない」というデジタル・デトックス希望の方、「お金を使っている実感」をデジタルではどうしても得られないという方は、無理に移行せず、現金のメリットを最大限に活かす道を選んでください。

適正診断③:向いていないかもしれないけれど、少しだけ変えたい人

「向いていないかもしれないけれど、少しだけ変えたい」という人向けに、前述した「支払った分だけ現金を財布から抜く」ハイブリッド手法から始めることおすすめします。

現金払いは頭が悪い?⑧:Q&A|キャッシュレスの「ここが不安」に投資家が本音で答えます

キャッシュレス生活に興味はあっても、日本の社会習慣や人間関係を考えると「どうしても現金が必要な場面」が頭をよぎり、踏み切れない方も多いはずです。

ここでは、現金派の方が抱く「リアルな不安」に対し、100%キャッシュレス派の投資家である私が、普段どのように切り抜けているのか、その本音と対策を回答します。

Q&A①:割り勘の時、現金がないと困りませんか?

結論から言うと、「PayPay」などの送金機能があれば、9割の場面で困ることはありません。

最近では「現金でいいよ」と言いつつも、実は小銭のやり取りを面倒に感じている人が増えています。そんな時、「PayPayで送ってもいい?」と提案すると、むしろ喜ばれることの方が多いです。

もし相手がアプリを使っていない場合は、その場は誰かに立て替えてもらい、後で銀行振込をするか、あるいは「ここは私がカードでまとめて払うから、次は出してね」といった柔軟なコミュニケーションで解決します。小銭をジャラジャラさせるよりも、デジタルでスマートに完結させる方が、今の時代の「大人のマナー」になりつつあります。

paypayはLINEでも送れるようになったから

ますます便利になってきたんだよ。

paypayを使用していて、LINE登録のある人になら

送金できるようになったんだ。

paypayで送り先を登録していなくてもできるところがミソなんだ。

Q&A②:キャッシュレスだとお金のありがたみが消えませんか?

これはよく言われる精神論ですが、事実は**「逆」**です。

現金は財布から消えてしまえば「何に使ったか」を忘れてしまいがちですが、キャッシュレスはすべての支出が1円単位で履歴に残ります。週末にアプリで支出のグラフを眺めるたび、「今月はこんなにスタバに使ったのか……」と、現金時代よりもむしろ鋭く痛みを感じるはずです。

「ありがたみ」とは、お金を物理的に触ることではなく、お金というエネルギーが自分の人生の何と引き換えに消えていったかを「直視」すること。デジタル化によって支出を可視化することこそが、真の意味でお金を大切にすることに繋がります。

Q&A③:お年玉や冠婚葬祭はどうしていますか?

ここに関しては、無理にキャッシュレスを貫かず**「伝統とマナー」に敬意を払います。**

お年玉や結婚式の御祝儀などは、新札を準備し、美しいポチ袋や祝儀袋に包んで渡すという「行為」そのものに価値があります。私はこれを「決済」ではなく「ギフト(文化)」だと割り切っています。

ただし、そのためだけに常に財布を厚くする必要はありません。そうした行事がある時だけ、あらかじめスケジュールを確認して銀行で新札を用意すればいいだけです。日常の99%を効率化しているからこそ、こうした特別な1%の場面に、心を込めて現金を準備する余裕が生まれるのです。

現金払いは頭が悪い?⑨:まとめ|キャッシュレスは「自分を大切にする設計」

キャッシュレス生活を始めることは、単に財布を薄くすることではありません。それは、自分自身の「時間」と「精神的な余裕」を取り戻すための、人生の再設計です。

これまで当たり前だと思っていた「現金の呪縛」から解き放たれたとき、あなたの日常は驚くほど軽やかで、スマートなものに変わります。最後に、この記事を通じてあなたに手に入れてほしい「新しい未来」を総括します。

まとめ①:小銭の整理から抜け出し、空いた脳で「未来」を考えよう

私たちが本当に向き合うべきは、財布の中の小銭の数ではなく、将来の資産形成や自分自身の幸せについてです。

毎日、数円・数十円の端数を合わせるために頭を使うのは、もう終わりにしましょう。キャッシュレスによって家計管理を自動化し、物理的な小銭の管理を断捨離することで、あなたの脳には「自由なスペース」が生まれます。

その空いたリソースを、投資の勉強や副業のアイデア、あるいは大切な人と過ごす時間に使ってください。1円を追いかける生活から、1円を複利で増やす投資家脳へのシフト。その第一歩は、財布から現金を出すのをやめる、という極めてシンプルな選択から始まります。

まとめ②:まずはコンビニの一会計から。昨日までの自分を「クール」にアップデート

「明日から完全に現金をお断りする」と意気込む必要はありません。まずは今日、コンビニで飲み物を買うその一回から、スマホを「ピッ」とかざしてみることから始めてください。

レジを数秒で立ち去るあの軽快さ、スマホ一つで出かけられる身軽さ。その小さな「クールな体験」の積み重ねが、あなたのセルフイメージを「古い習慣に縛られた自分」から「時代に合わせて進化する自分」へとアップデートしてくれます。

キャッシュレスは、ミニマリストへの最短ルートであり、投資家への入門チケットでもあります。昨日までの自分を脱ぎ捨てて、もっと自由で、もっとスマートな「新しい日常」を今すぐ手に入れましょう。

コメント