解決できる悩み👇

- 三井住友カード(NL)を使って対象店舗で7%還元を受けるにはどうしたらいい?

- apple payはいいの?IDでもいいの?

- 物理カードでもタッチ決済ならいいんでしょ?

- カードをスマホに登録する方法がわからない

提供できる未来👇

- 今、7%還元を受けているのか、通常の0.5%なのか分からないでモヤモヤしなくなる

- 無理なく7%還元を受けられるのに、通常の0.5%還元を受けて損をすることを防げる。

- 通常の0.5%還元と7%還元の使い分けができるようになる。

この記事の内容👇

- 三井住友カードのスマホタッチ決済は対象店舗で7%還元

- 対象店舗はどこ?「よく行くあの店」をチェック

- 三井住友カードの対象カード一覧

- 【重要】ありがちな失敗例から学ぶ「7%還元」の注意点

- 最大20%還元もあるが、まずは「最低7%」を確実に拾う

- あえて「スマホタッチ決済」を選ぶべき2つの理由

- 三井住友カードのタッチ決済、ここが気になる

- 適性診断|あなたは「7%還元」を使いこなせるタイプ?

- まとめ|ポイントに支配されず、賢く「7%」を生活に組み込む

「三井住友カード(NL)を作ったし、これで対象のコンビニやマックに行けば7%もらえるはず!」

もしあなたがそう思って、いつも通りカードをレジに差し込んだり、Apple Payの「iD」で支払ったりしているなら……残念ながら、あなたは本来もらえるはずのポイントを**「14倍」も損している**可能性があります。

三井住友カードの7%還元は、現代のポイ活において「最強の武器」の一つです。しかし、この武器には**「一歩間違えると還元率が0.5%に転落する」**という、初心者殺しの落とし穴がいくつも仕掛けられています。

「物理カードのタッチじゃダメなの?」

「Apple Payの設定はどうすればいい?」

「レジでなんて言えば失敗しない?」

私自身、何度も失敗し、後でポイント明細を見ては「0.5%……」と肩を落としてきました。そこで今回は、皆さんの代わりに先に間違えておいた私の経験をもとに、確実に「7%」を仕留めるための完全ガイドを作成しました。

この記事を読めば、もうレジで「今の支払いで合ってたかな?」とモヤモヤすることはありません。無理な努力を捨て、賢く、シンプルに、最高効率の還元を生活に組み込む「Vポイント経済圏」の第一歩を踏み出しましょう。

「この記事では三井住友カード7%還元のやり方について解説しますが、そもそもなぜ私がこの経済圏を推しているのか、全体戦略を先に知りたい方は**こちらの記事**を先に読んでみてください」

三井住友カード7%還元やり方①:対象店舗でスマホタッチ決済

三井住友カードを手に入れただけで「これでお得になる!」と安心していませんか?実は、普通にカードを財布から出して支払っているだけでは、本来受け取れるはずの利益のほとんどを逃している可能性があります。

この「7%還元」という圧倒的な恩恵を受けるには、避けては通れない**「絶対条件」**があります。まずは、なぜ「スマホ」でなければならないのか、そしてその選択が将来の資産にどれほどの差を生むのか、現実を直視してみましょう。

関連記事 Vポイント経済圏の軸!三井住友NLゴールドを選んだ一番の理由!

①:なぜ「スマホ」でのタッチ決済が必要なのか?

最大の理由は、三井住友カードが設定している**「還元率の階層」**にあります。

三井住友カード(NL)などの対象カードを普通にレジで差し込んで支払った場合の還元率は、わずか**0.5%です。これをカード本体による「タッチ決済」に変えると5%に跳ね上がりますが、さらにその上があります。Apple PayやGoogle Payにカードを登録し、「スマホによるタッチ決済」を行うことで、ようやく最大7%**という還元率に到達します。

「カードを出すのもスマホをかざすのも同じでは?」と思うかもしれませんが、カード会社側からすれば「スマホ決済への移行」を強力に推進したいため、このような大きな差をつけているのです。この仕組みを知らずに物理カードを使い続けることは、自ら「2%分の利益を捨てている」のと同じこと。管理をシンプルにしたいミニマリストこそ、財布を出す手間を捨て、スマホ決済という「最もスマートで最もお得な型」を身につけるべきです。

カード現物のタッチ決済でも5%還元はあることを覚えておこう

「いつもの利用でポイント最大 5%還元!」 対象加盟店と対象カードを拡大

三井住友カードより

~コンビニや飲食店の利用で、さらにお得にVポイントが貯まります~

②:0.5%と7%の差。年間でこれだけ資産に差が出る

「たかが数パーセントの差」と侮るなかれ。投資家としての視点で見れば、この差は**「資産運用の利回り」**に匹敵するインパクトを持ちます。

例えば、対象店舗(コンビニやマクドナルド等)で月に1万円、年間で12万円を利用すると仮定して、その差を比較してみましょう。

| 支払い方法 | 還元率 | 年間の獲得ポイント | 10年間の合計 |

| 通常支払い(差し込み等) | 0.5% | 600ポイント | 6,000ポイント |

| スマホタッチ決済 | 7.0% | 8,400ポイント | 84,000ポイント |

その差は、**1年間で7,800円分、10年間では実に出費1ヶ月分に相当する「8万円近い差」**になります。

特別な副業を始める必要も、生活レベルを落とす必要もありません。ただ「支払い方を変えるだけ」で、これだけの現金同等物が手元に残るのです。新NISAで年利5〜7%を目指して運用する難しさを考えれば、日常生活の中で確実に「7%」を確定させるこの手法がいかに合理的か、お分かりいただけるはずです。

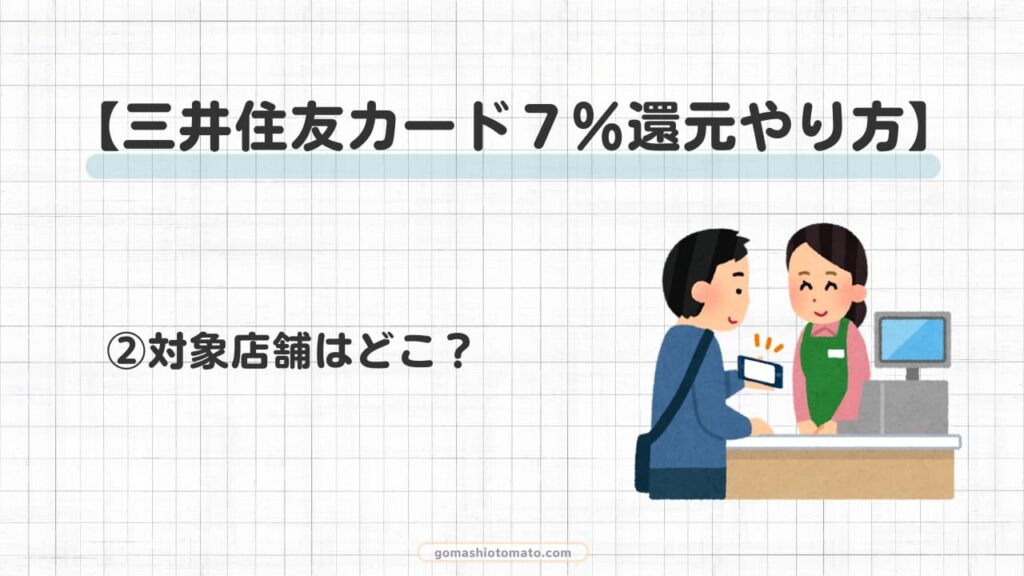

三井住友カード7%還元やり方②:対象店舗はどこ?

三井住友カードの「7%還元」は強力ですが、日本中のどのお店でも発動するわけではありません。この高還元は、三井住友カードが指定する**「対象店舗」**で支払ったときのみに発動する特別なボーナスです。

せっかくスマホをかざしても、対象外の店舗であれば還元率は通常の0.5%に。効率的にポイントを積み上げるために、まずは「どのお店が自分の生活圏にあるか」を正確に把握しておきましょう。

全国の以下の店舗での、店頭でのご利用が対象となります。(※1)

【対象店舗】

●セイコーマート(※2) ●セブン-イレブン ●ポプラ(※3) ●ミニストップ ●ローソン(※4)●マクドナルド ●モスバーガー(※5) ●ケンタッキーフライドチキン ●吉野家 ●サイゼリヤ ●ガスト ●バーミヤン ●しゃぶ葉 ●ジョナサン ●夢庵 ●その他すかいらーくグループ飲食店(※6)●すき家 ●はま寿司 ●ココス ●ドトールコーヒーショップ ●エクセルシオール カフェ ●かっぱ寿司

1 商業施設内にある店舗など、一部ポイント加算の対象にならない店舗がございます。ご利用前の事前のエントリーなどは必要ございません。

2 タイエー、ハマナスクラブ、ハセガワストアも対象です。

3 生活彩家も対象です。

4 ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

5 モスバーガー&カフェも対象です。

6 ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。その他のすかいらーくグループ飲食店は、当サービスの対象となりません。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗および指定のポイント還元率とならない場合があります。

三井住友カードより

対象店舗①:コンビニ・ファミレス・カフェ……主要な対象店舗一覧

対象店舗は、私たちの日常に深く根付いた有名チェーン店ばかりです。以下の店舗では、スマホのタッチ決済ひとつで「7%」という驚異的な還元率が適用されます。

- コンビニ系: セブン-イレブン、ローソン(ナチュラルローソン、ローソンストア100を含む)、セイコーマート、ポプラ

- ファーストフード系: マクドナルド、モスバーガー、サイゼリヤ、すき家

- ファミレス・レストラン系: ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵(すかいらーくグループ各店)、ココス、ドトールコーヒーショップ、エクセルシオール カフェ

これらのお店を週に数回利用しているなら、もはや三井住友カードを使わない理由はありません。特にマクドナルドやセブン-イレブンは、Vポイント派にとっての「メインバンク」ならぬ「メイン決済拠点」といえるでしょう。

対象店舗②:【注意】同じチェーン店でも対象外になるケース(商業施設内の店舗など)

ここが最も重要な注意点です。看板が「セブン-イレブン」や「サイゼリヤ」であっても、支払いが7%にならないケースがいくつか存在します。

代表的なのが、**「商業施設内にある店舗」**です。

例えば、ショッピングモール、百貨店、駅ビル、あるいは高速道路のサービスエリア内にある店舗などが該当します。これらのお店は、決済システムがテナント(商業施設)側のものを使用していることが多く、三井住友カード側で「対象店舗での決済」として正しく判定されない場合があるのです。

また、レジが特殊なセルフレジであったり、自動販売機形式であったりする場合も対象外となることがあります。「対象店舗のはずなのにポイントが0.5%分しか付いていない」というときは、こうした「店舗の立地条件」を疑ってみてください。

確実な利益を狙うなら、まずは自宅や職場の近くにある「路面店(単独で建っている店)」から攻略していくのがベストです。

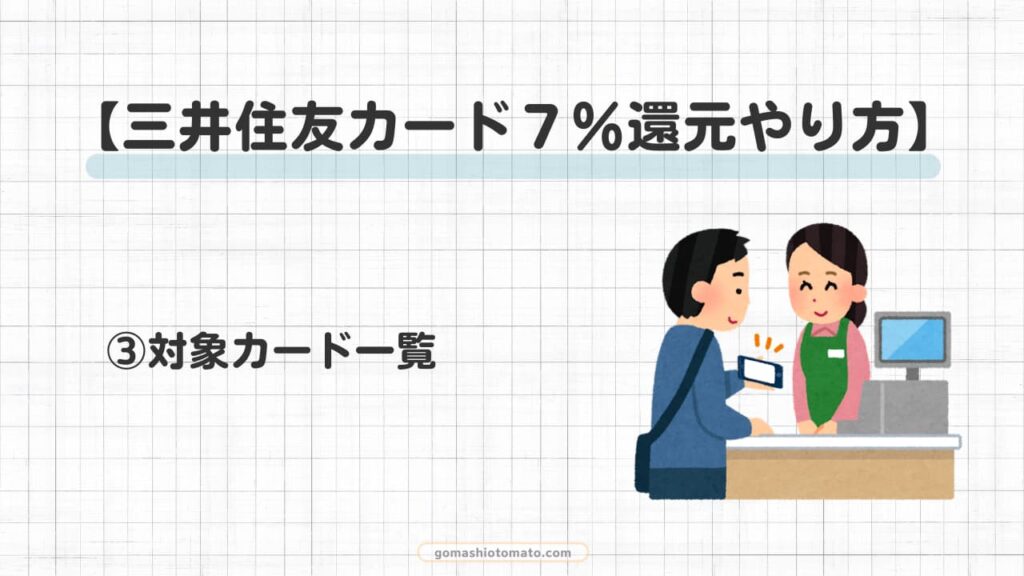

三井住友カード7%還元やり方③:対象カード一覧

三井住友カードという名称がついたカードは世の中に数多く存在しますが、そのすべてが「スマホタッチで7%還元」という恩恵を受けられるわけではありません。提携カードや古いタイプのカードでは、どれだけスマホをかざしても通常の還元率に留まってしまうのです。

自分が使っている、あるいはこれから作ろうとしているカードが「選ばれし対象カード」なのかどうか。ここでしっかり判別しておきましょう。

対象カード

- Oliveフレキシブルペイ(※1)

- Oliveフレキシブルペイ ゴールド(※1)

- Oliveフレキシブルペイ プラチナプリファード(※1)

- 三井住友カード Visa Infinite

- 三井住友カード プラチナ VISA/ Mastercard

- 三井住友カード プラチナ PA-TYPE VISA/ Mastercard

- 三井住友カード プラチナプリファード

- 三井住友カード ゴールド VISA/ Mastercard

- 三井住友カード ゴールド PA-TYPE VISA/ Mastercard

- 三井住友カード ゴールド VISA/ Mastercard(NL)

- 三井住友カード プライムゴールドVISA/ Mastercard

- 三井住友カード エグゼクティブ VISA/ Mastercard

- 三井住友カード VISA/ Mastercard(NL)

- 三井住友カード VISA/ Mastercard(CL)

- プロミスVisaカード

- 三井住友カード VISA/ Mastercard

- 三井住友カード A VISA/ Mastercard

- 三井住友カード アミティエ VISA/ Mastercard

- 三井住友カードゴールドVISA(SMBC)/三井住友カードプライムゴールドVISA(SMBC)/三井住友カードVISA(SMBC)

旧 三井住友VISA SMBC CARD- 三井住友カード デビュープラス VISA

- エブリプラス(VISA)

- 三井住友カード RevoStyle

- 三井住友カード Tile

- 三井住友ビジネスプラチナカード for Owners(VISA/ Mastercard)

- 三井住友ビジネスゴールドカード for Owners(VISA/ Mastercard)

- 三井住友ビジネスカード for Owners(VISA/ Mastercard)

- 三井住友ヤングゴールドカード(VISA/ Mastercard)

- 三井住友銀行キャッシュカード一体型カード

※1 Oliveフレキシブルペイは、クレジットモードでのご利用のみ対象です。

三井住友カードより

対象カード①:メインを張れる「三井住友カード(NL)」「三井住友カード ゴールド(NL)」

現在、Vポイントを貯めるうえで主軸となるのが、カード番号が印字されていない**「ナンバーレス(NL)」シリーズ**です。

- 三井住友カード(NL): 年会費永年無料で、最も手軽に7%還元の恩恵を受けられる「基本の1枚」です。

- 三井住友カード ゴールド(NL): 年間100万円の利用で翌年以降の年会費が永年無料(100万円修行)になり、さらに1万ポイントの継続特典がつく、資産形成層に圧倒的人気の1枚です。

これら「NL」と名のつくシリーズは、今回のスマホタッチ決済7%還元の中心的存在。まさに、無駄を削ぎ落として効率を最大化したいミニマリストにとってのメインウェポンといえます。まずはこのどちらかを選択していれば、間違いありません。

関連記事 Vポイント経済圏の軸!三井住友NLゴールドを選んだ一番の理由!

対象カード②:オリーブ(Olive)フレキシブルペイの注意点

三井住友銀行の口座と連動した「Olive(オリーブ)」も、もちろん7%還元の対象です。しかし、Oliveには**「フレキシブルペイ」**という独自の仕組みがあるため、支払い設定には細心の注意が必要です。

Oliveはアプリ上で「クレジットモード」「デビットモード」「ポイント払いモード」を切り替えて使用しますが、7%還元の対象となるのは、原則として「クレジットモード」での支払いのみです。

気づかないうちに「デビットモード」や「ポイント払いモード」になっていた場合、対象店舗でタッチ決済をしても、還元率が変わってしまうリスクがあります。Oliveユーザーの方は、レジに並ぶ前に必ず「Vpassアプリ」を開き、現在の支払いモードが「クレジット」になっているかを確認する習慣をつけましょう。

関連記事 【非常識】Vポイント経済圏!2つのゴールドカード併用!?

ここでもVpassアプリで問題ないんだ。

アプリについて詳しく知りた方は

下記の関連記事で解説しているので是非参考にしてみて下さい。

関連記事 【難解】PayPayは1つ!Vポイントは3つ!アプリの使い方!

三井住友カード7%還元やり方④:失敗例から学ぶ注意点5つ

対象店舗で三井住友カードをかざす。一見シンプルに思えるこの動作ですが、実はそこら中に「0.5%還元への転落」を招く落とし穴が潜んでいます。

私自身、意気揚々とレジに向かったものの、後日ポイント明細を見て「えっ、これだけ?」と肩を落とした経験が何度もあります。皆さんが同じ後悔をしないよう、私が身をもって学んだ「やってはいけない失敗例」を徹底的に解説します。

注意点①:「iD(アイディ)」での支払いはNG!必ずクレジットモードで

これが最も多く、かつ最も気づきにくい罠です。

三井住友カードをスマホに登録すると、自動的に「iD」としても使えるようになります。しかし、レジで「iDで払います」と伝えて決済してしまうと、たとえ対象店舗であっても**7%還元の対象外(通常還元)**になってしまいます。

7%還元を受けるための条件は、あくまで**「Visaのタッチ決済」または「Mastercard®タッチ決済」**を利用すること。同じスマホをかざす動作でも、内部的な通信経路が「iD」だと、システム上は別物とみなされるのです。

注意点②:Apple Pay/Google Payの設定と「タッチ」のコツ

「設定は合っているはずなのに、なぜか決済が失敗する」という方は、スマホのかざし方に問題があるかもしれません。

- iPhoneの場合: 端末の「先端(カメラ付近)」をリーダーの中央に向けるのがコツです。画面全体をべたっと押し付けるより、先端を意識する方がスムーズに反応します。

- Androidの場合: おサイフケータイのマーク(背面のロゴ)の位置を事前に確認しておきましょう。

また、設定アプリ内でメインカードが三井住友カードに指定されているか、サイドボタンのダブルクリックですぐにカードが立ち上がるようになっているかを、家で一度シミュレーションしておくのが確実です。

Androidの場合、機種によってことなるから覚えるのが大変なんだ。

iPhoneの場合は、シリーズが違ってもほとんで同じで迷わなくて便利だよ。

注意点③:物理カードのタッチ決済は「5%」止まり。スマホ経由が必須

「カード本体にも波のようなタッチ決済マークがついているから、これでいいや」とカードをかざしていませんか?

実は、物理カードでのタッチ決済は「5%還元」です。これだけでも十分お得に感じますが、スマホ経由の決済(7%)とは2%もの差があります。この「2%」は、投資でいえば年利の差として非常に大きな数字です。カードを財布から出す手間をかけ、さらにもらえるポイントも減らしてしまうのは、合理的な選択とは言えません。

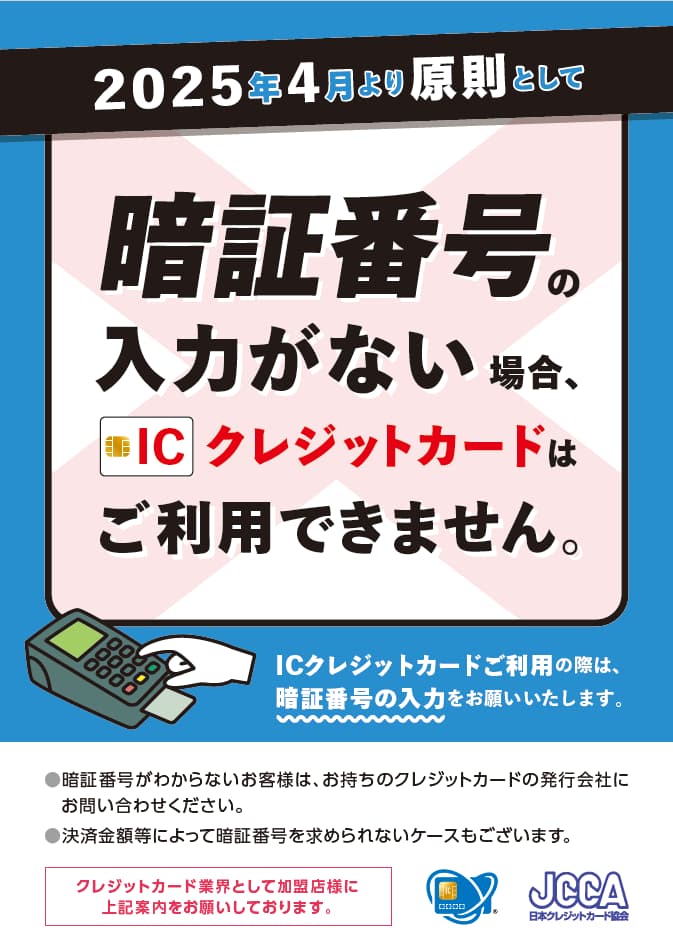

注意点④:1万円を超えるとサインが必要になり、タッチ決済が不可に

あまり知られていないのが「1万円の壁」です。

対象店舗であっても、支払い金額が1万円(税込)を超える場合、セキュリティの関係でタッチ決済が利用できなくなります。この場合、カードを端末に差し込んで暗証番号を入力するか、サインをする必要があり、その結果として**還元率は0.5%**に下がってしまいます。

まとめ買いなどで金額が大きくなりそうな時は、あえて会計を分けるか、この買い物だけは「ポイント目的」ではなく「利便性」を優先すると割り切る潔さが必要です。

注意点⑤:レジでの魔法の言葉は「支払いはクレジットで」

店員さんに「Apple Payで」や「タッチで」と伝えると、親切な店員さんほど気を利かせて「iD」のボタンを押してしまうことがあります。これが前述の「0.5%転落」を招く原因です。

これを防ぐための最も確実な魔法の言葉は、**「クレジットで」または「カードで」**と伝えることです。

店員さんがレジで「クレジットカード払い」を選択してくれれば、あとはスマホをかざすだけで自動的に「Visa/Mastercardのタッチ決済」として処理されます。「スマホなのにクレジット?」と少し違和感があるかもしれませんが、この一言が7%を死守するための最強の防衛策になります。

三井住友カード7%還元やり方⑤:最大20%還元もあるが・・・

三井住友カードの公式サイトを見ると、「最大20%還元!」という非常に魅力的な数字が目に飛び込んできます。確かに、様々な条件をクリアすれば還元率はどんどん跳ね上がりますが、ここで注意したいのが「ポイ活の目的を見失わないこと」です。

全ての条件を完璧に満たそうとすると、本来自由を得るためのポイ活が、自分を縛る「義務」に変わってしまいます。まずは、無理なく達成できる範囲で着実にリターンを得る、賢いスタンスを身につけましょう。

①:家族ポイントやSBI証券連携……「頑張らなくていい範囲」で上乗せ

「最大20%」の内訳は、複数のサービスを組み合わせる「Vポイントアッププログラム」によって構成されています。この中には、一度設定してしまえば「放置」で還元率が上がる項目がいくつか存在します。

- 家族ポイント(最大+5%): 家族が三井住友カードを持っていれば、登録するだけで1人につき+1%還元。

- SBI証券連携(最大+2%): NISA口座の開設や資産運用の状況に応じて加算。投資家であれば自然とクリアできる項目です。

- Oliveアカウントの選べる特典(+1%): 給与振込の設定などで条件を満たせます。

これらは、日々の買い物で何かを意識する必要がない「仕組み化」された加算項目です。まずは、こうした自分のライフスタイルを崩さずに済む範囲だけでプラス数%を積み上げましょう。「7%+α」の状態を作るだけで、一般のポイ活層を大きく引き離す高還元率が実現します。

②:無理な条件達成に時間を溶かすより、7%を継続する方が資産は残る

一方で、中には「住宅ローンの契約」や「特定の広告サービスの利用」など、条件が非常に厳しいものや、生活の大きな決断を伴う項目も存在します。

残り数%の還元率を上げるために、不要なサービスを契約したり、何時間もかけて条件を調べたりするのは、タイムパフォーマンス(タイパ)の観点から見て合理的ではありません。私たちの脳の「メモリ」は有限です。数円、数十円のポイントのために貴重な時間と思考力を使い果たすのは、資産形成の本質から外れています。

大切なのは、「ベースとなる7%」を呼吸するように当たり前に受け取り続けることです。無理な深追いをせず、空いた時間を自己研鑽やリラックスに充てる。その「余裕」こそが、長期的に見て最も手元に豊かな資産を残すコツなのです。

三井住友カード7%還元やり方⑥:「スマホタッチ決済」を選ぶべき2つの理由

「7%還元」という数字は非常に強力な動機になりますが、スマホタッチ決済の真の価値は、実はその「身軽さ」と「安心感」にあります。

単なる節約術を超えて、私たちの暮らしをよりシンプルで洗練されたものに変えてくれる。そんな「数字以上のメリット」についても触れておきましょう。

理由①:物理カードを持ち歩かない「財布の軽量化」

スマホタッチ決済をメインに据えることで、私たちは「財布」という概念から解放されます。

これまでは、レジの前で財布を取り出し、数あるカードの中から三井住友カードを探し、端末に差し込む……という動作が必要でした。しかし、スマホ決済が基本になれば、物理カードを財布の特等席に入れておく必要すらなくなります。極論、カード本体は自宅の安全な場所に保管しておき、外出はスマホひとつ(あるいは予備の薄い財布のみ)という究極のミニマルスタイルが実現します。

「持ち物が減る」ということは、それだけ管理する手間や紛失のリスクが減るということ。この圧倒的な軽快さは、一度体感すると二度と物理カード中心の生活には戻れないほどの快適さをもたらしてくれます。

理由②:アプリによる即時通知と利用制限。現金より高い安全性

「スマホで決済するのは、なんとなくセキュリティが不安」と感じる方もいるかもしれません。しかし現実はその逆で、現金や物理カードよりもスマホ決済の方が圧倒的に安全です。

三井住友カードのアプリ(Vpass)を連携させておけば、決済した瞬間にスマホへ「利用通知」が届きます。万が一、身に覚えのない利用があっても、その場ですぐに気づくことができるのです。また、アプリ上で一時的に「カードの利用停止」を設定することも可能。

「物理カードを落として、誰かに使われるまで気づかない」というリスクに比べ、生体認証(Face IDや指紋認証)を介さなければ決済できないスマホタッチ決済は、まさに鉄壁の守り。この「安全性の仕組み化」こそが、ズボラ投資家が安心して日常を送るための必須条件と言えます。

関連記事 【難解】PayPayは1つ!Vポイントは3つ!アプリの使い方!

三井住友カード7%還元やり方⑦:Q&A

仕組みを理解して「あとは実践するだけ」という段階になっても、いざレジを前にすると細かな疑問が頭をよぎるものです。

ここでは、私が実際に運用する中で感じた疑問や、読者の方からよく寄せられる「三井住友カードのタッチ決済、これってどうなの?」というポイントを、投資家・ミニマリストの視点でスッキリ解決します。

Q①:ポイントはいつ、どうやって付与される?

A. 毎月のカード支払い日(引き落とし日)の前後で、まとめて付与されます。

「7%還元」のうち、ベースとなる0.5%分は利用の数日後に反映されることが多いですが、残りの6.5%(対象店舗加算分)は、毎月の「ポイント計算のタイミング」で一括して付与されるのが一般的です。

レジを済ませた直後にVpassアプリを見ても、すぐに7%分が反映されているわけではないので、焦らなくても大丈夫です。翌月の明細を確認した際、加算分としてドサッと入ってくるポイントを確認するのが、毎月の密かな楽しみになります。

Q②:SuicaやICOCAチャージは対象になる?

A. 残念ながら、交通系ICカードへのチャージは「7%還元」の対象外です。

Apple PayやGoogle Payを通じてSuicaやICOCA、PASMOなどにチャージした場合、通常の0.5%還元すら対象外となる(ポイントが付かない)ケースがほとんどです。

「セブン-イレブンでSuicaを使って払う」のではなく、**「セブン-イレブンでスマホのタッチ決済(クレジットカード払い)を使う」**のが正解です。交通系ICはあくまで電車やバスの移動用と割り切り、対象店舗では三井住友カードの直決済を利用するのが、Vポイントを最速で貯める鉄則です。

Q③:スマホが電池切れの時はどうすればいい?

A. 予備として「物理カード」を1枚忍ばせておくのが、リスク管理の正解です。

スマホ決済に依存しすぎると、万が一の電池切れや端末の不具合時に「支払い不能」に陥るリスクがあります。ミニマリストとしては財布を薄くしたいところですが、免許証入れやスマホケースの裏などに、物理カードを1枚だけ忍ばせておきましょう。

前述の通り、物理カードでのタッチ決済は5%還元に下がってしまいますが、0%(現金払い)になるよりは遥かにマシです。電池切れという「イレギュラー」への備えを持っておくことで、心理的な余裕も生まれ、よりスマートにキャッシュレス生活を楽しめます。

関連記事 現金払いは迷惑?頭が悪い?キャッシュレスからミニマリストを目指す

三井住友カード7%還元やり方⑧:適性診断

「7%還元」は非常に強力な武器ですが、万人に最適というわけではありません。自分の性格や生活スタイルに合わない方法を無理に続けるのは、資産形成において最も避けるべき「挫折」の元になります。

この仕組みが、あなたの生活を豊かにする「ツール」になるのか、それともストレスを生む「足かせ」になるのか。簡単な適性診断で、自分の立ち位置を確認してみましょう。

適性診断①:向いている人|マック・セブンによく行く効率重視のミニマリスト

この仕組みを最大限に活かせるのは、**「管理の手間を最小限にして、自動的に得をしたい」**と考えている方です。

- コンビニや対象の飲食店を週に数回は利用する

- 財布を薄くしたい、あるいは持ち歩きたくない

- ポイントのために何時間も調べるより、設定ひとつで終わらせたい

こうした「効率重視」のスタイルの方にとって、三井住友カードの7%還元はまさに理想の仕組みです。一度スマホに設定してしまえば、あとは日常の中でスマホをかざすだけ。思考のリソースを消費せずに、投資信託の利回りに匹敵するリターンを積み上げられるため、ミニマルな暮らしとの相性は抜群です。

適性診断②:向かない人|1円のために遠くのスーパーへ行けるポイ活ガチ勢

一方で、**「1円でも安く買うこと自体に情熱を燃やせる」**という方には、この手法は少し物足りないかもしれません。

- 多少遠くても、コンビニより安いスーパーへ行くのが苦ではない

- チラシや特売日を細かくチェックして買い出しを管理できる

- 「ポイント還元」よりも「現金値引き」の方が達成感がある

セブン-イレブンやマクドナルドで7%還元を受けたとしても、もともとの価格設定が安い地方のスーパーやドラッグストアで現金払いや他社決済をした方が、トータルの支出を抑えられるケースは多々あります。「ポイントを貯めること」よりも「支出を極限まで削ること」を最優先にするガチ勢の方にとっては、コンビニ中心の生活は逆にコスト高に感じてしまうでしょう。

三井住友カード7%還元やり方⑨:まとめ

三井住友カードの「7%還元」は、正しく使えば資産形成の強力な追い風になります。しかし、数字の魔力に惑わされて、本来の目的である「支出を最適化し、自由な時間を増やすこと」を忘れてはいけません。

最後に、この最強の武器を「振り回される」のではなく「乗りこなす」ための、投資家としての心構えを整理して締めくくります。

まとめ①:スーパーよりコンビニが高いことを忘れない

冷静に考えてみてください。たとえ「7%還元」があったとしても、多くの商品はもともとの価格設定が安いスーパーやドラッグストアで買うほうが、最終的な手出しの現金は少なくて済みます。

「ポイントがたくさん付くから」という理由だけで、本来スーパーで買うべき日用品や食料品をコンビニで買い揃えるのは、本末転倒な「ポイ活の罠」です。私たちはポイントを稼ぐために生きているのではなく、資産を守り、増やすためにポイ活をしているはず。

コンビニはあくまで「時間と利便性を買う場所」と割り切り、その対価として発生する高い単価を、7%還元という仕組みで少しでも相殺する。この「守りの視点」を持つことが、Vポイント強化系理論における真の合理性です。

まとめ②:どうせ使うなら、無理なく最高効率で還元を受け取ろう

「コンビニは高い」と理解していても、忙しい現代においてマクドナルドやセブン-イレブンを完全に断つのは難しいものです。仕事帰りにどうしてもお腹が空いたとき、急ぎで必要なものができたとき、私たちはこれからもこれらのお店を利用するでしょう。

だからこそ、「どうせ使うなら、最高効率で受け取る」というスタンスが重要になります。

0.5%で妥協するのか、物理カードの5%で満足するのか、あるいは設定ひとつで7%を勝ち取るのか。この小さな選択の積み重ねが、数年後の資産、そして「自分は賢く生活をコントロールしている」という自信に繋がります。

無理な努力や修行は必要ありません。今回ご紹介したスマホタッチ決済という「仕組み」を生活に組み込み、あとは淡々と、賢くポイントを享受していきましょう。

貯めたポイントはウェル活で使えるよ👇

関連記事 【初心者必見】Vポイントはウェル活が前提|迷わず使い切る設計

※ポイントが貯まらない方は是非こちらの記事も併せてご覧ください。👇

コメント